相続総合コンサルティング

本部事務所 655-0034 神戸市垂水区仲田3丁目4番16号

垂水駅前事務所 665-0029 神戸市垂水区天ノ下町1-1

-265ウエステ垂水2階

弊社ではご相談に際してはご予約のお客様を優先させて頂きます。

受付時間 | 午前9時~午後6時 |

|---|

定休日 | 年末年始・弊社特定日 |

|---|

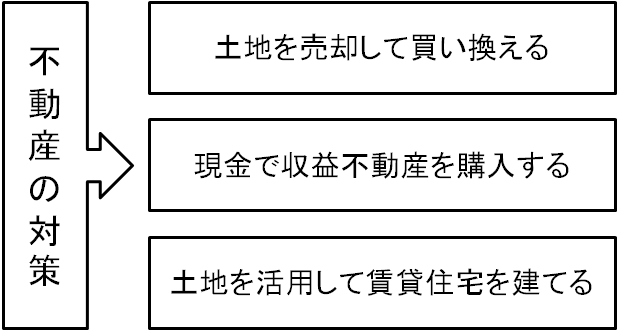

不動産と資産運用

遊休地にアパートを建てて相続税を軽減させる方法や固定資産税ばかり高く有効利用できていない土地を売却して駅地近の賃貸不動産を購入するなど、相続税対策に使われる代表的な手法です。

- 現金で不動産を購入する

- 現金より不動産で所有する方が節税には有利

賃貸不動産を購入することが節税に効果的です。

現金を不動産に替えることによって評価が下がるからです(資産の組替え)。

資産の組替えにより節税にできる計算例

建物評価額(購入価額の40%)=2,000万円

貸家となり 2,000万円の70%評価=1,400万円

土地評価額(購入価額の80%)=4,000万円、

更に賃貸すると「貸家建付地」となり4,000万円の82%=3,280万円

建物と土地の相続税評価額は 1,400万円+3,280万円=4,680万円

現金1億円が減少し、差し引き5,320万円が節税できたことになります。

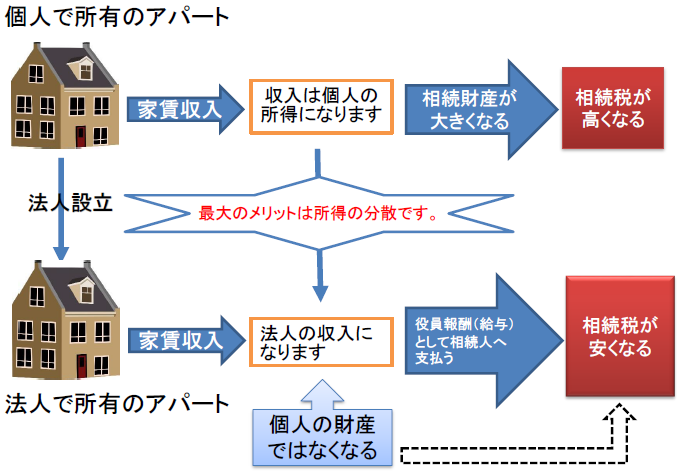

賃貸経営の会社を作って資産増を回避する

賃貸事業を始めたら現金が増えて相続財産も増加します。

このスキームは相続税対策をして最近ではメジャーな策となってきました。建物、家賃収入などの相続財産が個人から離れて法人へ移転することで個人の相続財産が減少し、収入も家族が役員となることによって所得を分散化することが可能になります。

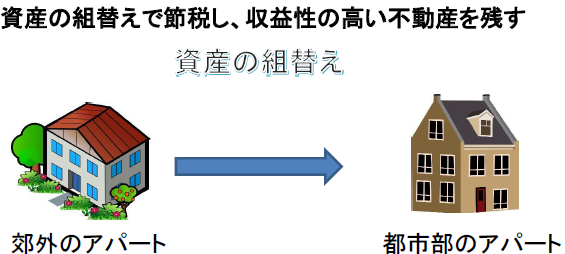

また、現在所有している収益性の低い不動産から、収益性と時価が高い不動産に組替える手法や借地権のある底地を手放し、収益性の高い不動産に組替えることなども相続対策の効果が発揮できます。

代表的なのは、郊外にある広いが収益性の低い土地や賃貸不動産を売却し、都市部の収益物件に組み替えることです。都市部の収益物件は利便性も良いので賃貸でも人気が出やすく、売却もしやすくなります。

なにより、相続税評価額よりも時価が高い傾向があります。また、小規模宅地の特例のメリットが大きいということ理由の一つに挙げられます。

相続財産を残すための上手な不動産運用

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。メールでのお問合せは24時間受け付けております。

受付時間/定休日

営業受付時間

午前9時30分~午後5時まで

定休日

毎週火曜日・水曜日 (年末年始)